7月6日晚间,有“床垫茅”之称的中国床垫龙头企业喜临门发布《2021年半年度业绩预增公告》,预计2021年半年度实现营业收入为305,000.00万元至311,000.00万元,同比预计增加107,419.43万元到113,419.43万元,增幅54.36%到57.40%。与此同时,预计2021年半年度实现归属于上市公司股东的扣除非经常性损益的净利润为17,500.00万元到18,000.00万元,同比预计增加14,098.06万元到14,598.06万元,增幅414%到429%,而剔除同期影视业务因素,家具主营业务净利润同比预计增幅则高达1372%至1406%。

公告提到,2021年,喜临门积极把握行业发展机遇,加大品牌端投入,充分发挥生产规模和渠道优势,各板块业务保持稳中向好的发展态势,尤其国内自主品牌零售业务快速发展,稳步拓展市场份额。

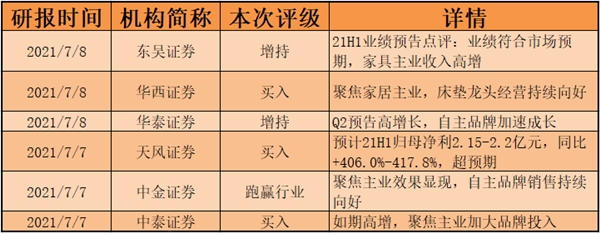

公告发布后,中泰证券、天风证券、中金公司、华西证券、华泰证券、东吴证券等6家国内主流券商马上进行关注并迅速发布研报,纷纷给出喜临门“买入”、“增持”以及“跑赢行业”评级。

华西证券指出,聚焦家居主业,床垫龙头喜临门经营持续向好。公司于2020年12月19日将旗下影视公司晟喜华视60%的股权转让给绍兴岚月影视,影视业务不再纳入公司并表范围,全面聚焦家具核心业务。通过全渠道销售网络布局,线下门店扩张到3643家。喜临门积极探索互联网直播模式与新零售,发力各大电商平台,全年开展大促活动11场,直播1783场,实现订单4万余单。618全网总销量3.62亿,床垫类目3年全网第一,天猫、京东均为第一。相信喜临门在床垫细分领域的技术、资金、渠道优势,产值有望持续提升。

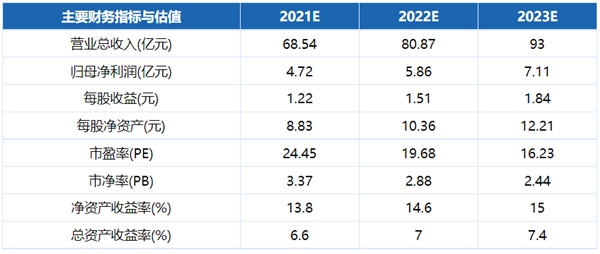

注:数据获取自研报正文。

东吴证券点评,喜临门业绩符合市场预期,产品结构优化,盈利水平保持稳定。其中,自主品牌表现亮眼,着力于顺应消费者健康意识提升,在产品端加大研发投入,推出抗菌、防螨等健康产品,在保证床垫领域的领先优势,持续推动沙发、软床等多品类全线走高。公司坚持新开店与现有渠道提质并重的路线,持续赋能经销商优化渠道质量,产期看,公司自主品牌成长顺利,渠道下沉空间充足,具有较强的长期成长潜力,故给予“增持”评级。

华泰证券则强调,喜临门公司资源重心重新聚焦家居主业,资金、管理、人员进一步优化,喜临门自主品牌有望加速发力。与此同时,喜临门主抓经营质量+多元渠道,为未来打下夯实基础,业绩重回稳健发展。未来随自主品牌业务占比提升,盈利、报表质量、增速仍有提升空间。多品类扩张,完善产品梯度,床垫行业渗透率和更换频率仍有较大提升空间。

据了解,今年上半年以来,累积10余家券商发布了近20余篇喜临门“增持”“买入”评级。作为第一家床垫上市企业与中国家具行业唯一的国家重点高新技术企业,喜临门凭借战略布局前瞻性与持续的研发投入、科技创新、品牌价值焕新,带动企业走向高水平、高质量发展赛道的同时,进一步提升资本市场的核心竞争力。