中新经纬6月28日电 题:中游制造企业利润正领衔修复

作者 钟正生 平安证券首席经济学家、研究所所长

张璐 平安证券资深宏观分析师

常艺馨 平安证券宏观分析师

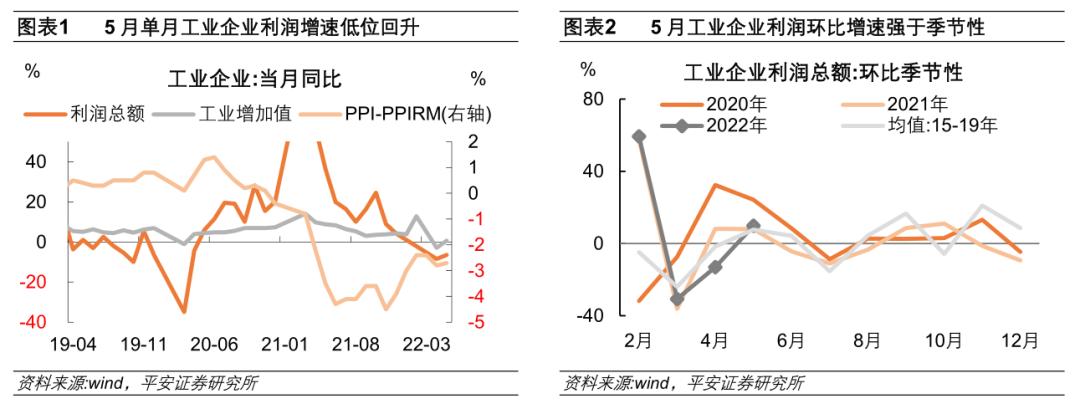

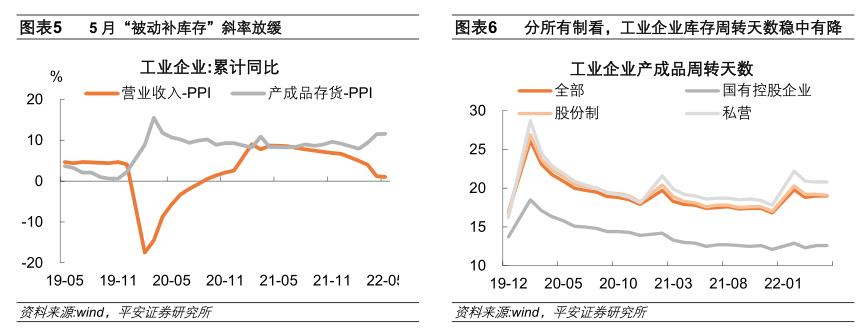

数据显示,2022年1-5月份,全国规模以上工业企业利润同比增长1.0%,但工业企业利润的累计同比增速在继续下滑。不过,从5月单月来看,工业企业利润的同比增速跌幅显现收窄,较上月回升2个百分点至-6.5%。我们认为,工业企业利润增速的低位改善主要得益于工业生产的逐步恢复。

工业增加值较4月上行了3.6个百分点,工业企业的毛利率也有小幅改善,PPI-PPIRM(工业生产者出厂价格指数与动力购进价格指数之差,常用来衡量工业企业盈利变化方向)的增速差上行了0.1个百分点。具体来看,利润率的环比改善得益于近一段时间以来,政府财政政策助企纾困、货币政策降成本和人民币汇率贬值,均在一定程度上抵消了企业成本继续攀升的冲击。

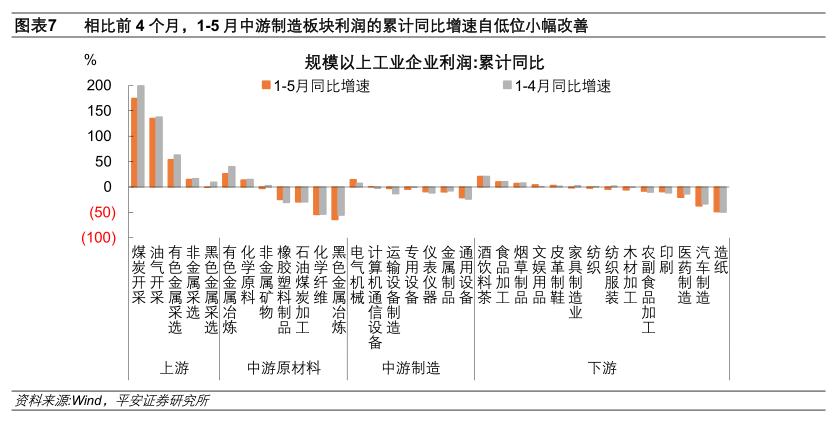

目前,剔除价格因素的工业企业的经营依然呈现出“营收增速回落、库存增速回升”的“被动补库存”的特征。不过,当前“被动补库存”的斜率正在显现出放缓迹象,这来源于疫情防控压力减弱,工业企业的生产和物流有所修复,营收下行和产成品库存累积都在逐步减速。

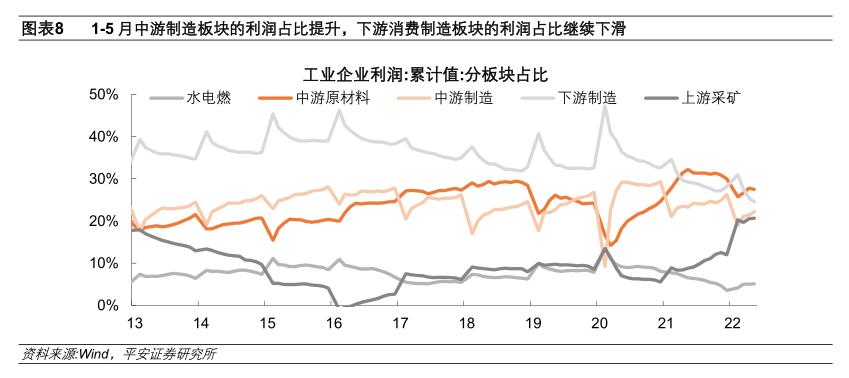

整体来看,中游制造行业的利润改善要强于下游消费行业,说明行业间的利润分化依然严重。这主要表现在以下几个方面:

其一,上游采矿行业利润增速的绝对水平依然较高,占工业企业利润的比重仍处2013年以来的高位;盈利增速边际放缓,滞后发展反映出内外需求走弱带来的影响。

其二,中游制造行业的利润增速整体偏低,占工业企业利润的比重处2013年以来偏低位置,但5月的环比改善较为明显。

其三,下游消费制造行业的利润增速较低,且5月边际改善幅度较弱。5月,中游制造板块的修复较下游消费制造板块更强,或因中游制造板块的需求更多来源于国内投资和外需出口,二者在物流产业链约束减弱后的恢复力度相比国内消费要更强。

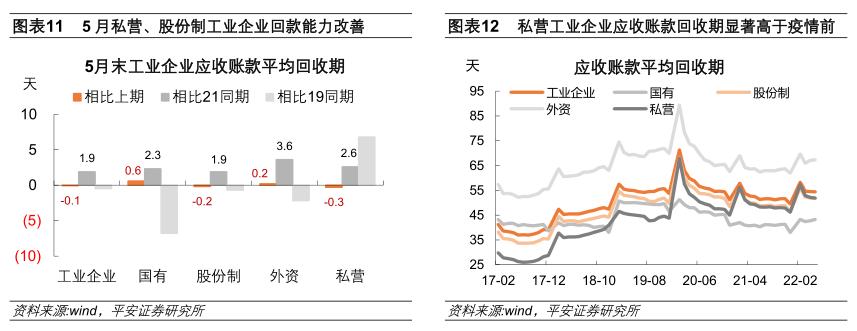

从利润增速方面来看,由于私营企业更多受益于留抵退税、减税降费和缓缴税费等政策措施,费用压降更为明显,私营企业与国有企业利润增速差值已连续3个月收窄。

从回款能力方面来看,5月私营企业回款能力的改善程度强于工业企业整体,但相比2019年、2021年同期仍偏弱。年初以来,私营企业更多受益于助企纾困政策,同时,其也是国家在4月启动新一轮留抵退税政策的优先支持对象。我们预计下半年私营企业经营指标的改善幅度将继续强于工业企业整体。

不同工业企业盈利恢复速度差异,折射出疫情约束趋缓后,中国投资和出口恢复相对较快,国内消费需求的恢复则要偏慢。我们预计,下半年国内经济的复苏可能会呈现“分层递进”的态势。

受美联储加息75BP和国内终端需求尚未明显好转的影响,过去两周,国际能源、有色金属和黑色商品价格均显现暴跌,如果大宗商品价格下行能够持续,且国内经济继续温和复苏,也有助于国内中游制造企业盈利进一步走向改善。

本文由中新经纬研究院选编,因选编产生的作品中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用。选编内容涉及的观点仅代表原作者,不代表中新经纬观点。

责任编辑:李惠聪

来源:中新经纬

编辑:董文博

广告等商务合作,请点击这里

未经过正式授权严禁转载本文,侵权必究