社融增速低位收官,2023年恢复关键看地产

2022年12月货币数据点评

全文共4874字,阅读大约需要10分钟

文 财信研究院 宏观团队

伍超明 胡文艳

核心观点

一、受财政支撑减弱、基数抬升和城投融资持续偏紧等因素的影响,12月社融、M2增速均超预期放缓;信贷小幅扩张,主要源于货币加码支持企业中长贷维持高增,但地产、消费持续疲弱,居民信用收缩压力仍大,实体需求、信心恢复仍待政策加力。

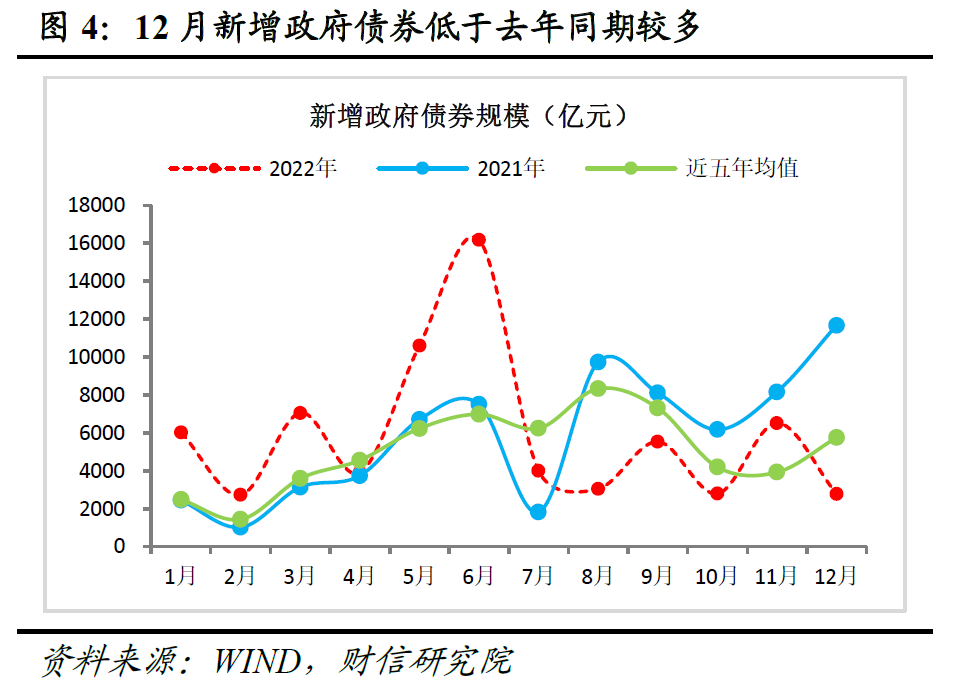

一是社融方面,本月社融增速创下历史新低,较上月回落0.4个百分点至9.6%,主因近两年财政发力节奏错位,导致政府债券同比大幅减少,同时受理财赎回导致多只债券取消发行,以及城投融资持续偏紧的影响,企业债券净融资额转负。

二是信贷方面,企业部门加杠杆支撑本月信贷小幅扩张,但居民部门信贷收缩压力犹存。如受益于结构性货币政策和稳地产等政策加力,12月企业中长贷同比大幅多增8717亿元,近五个月累计同比多增约2.4万亿元;居民短贷、中长贷同比继续减少,反映出消费、地产持续疲弱,2022年全年国内居民短贷、中长贷分别同比减少0.76和3.3万亿元,合计减少4.1万亿元,约为全年新增信贷规模的19.2%,居民信用收缩压力亟需政策加力缓解。

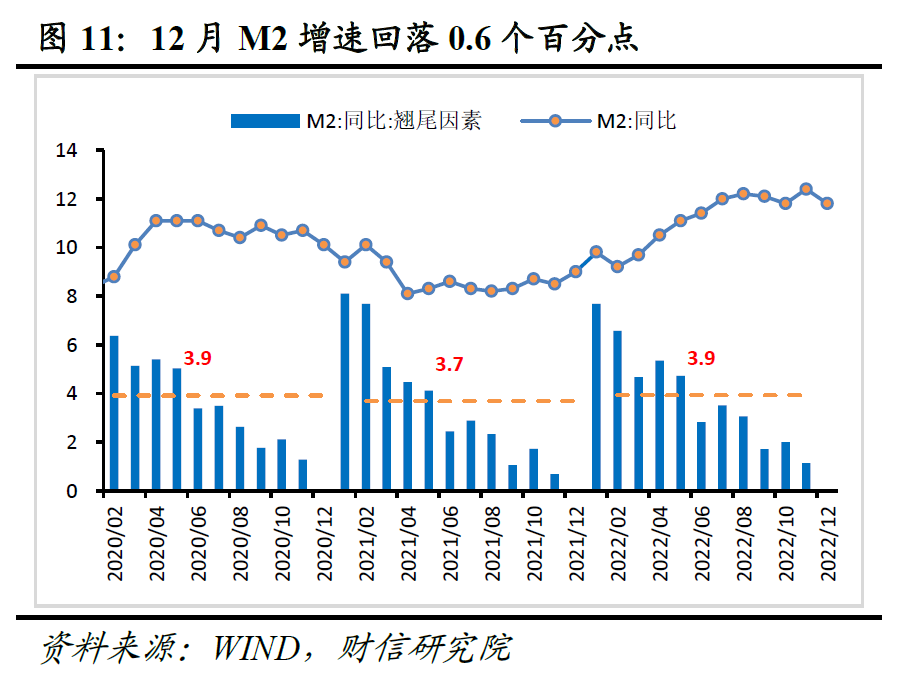

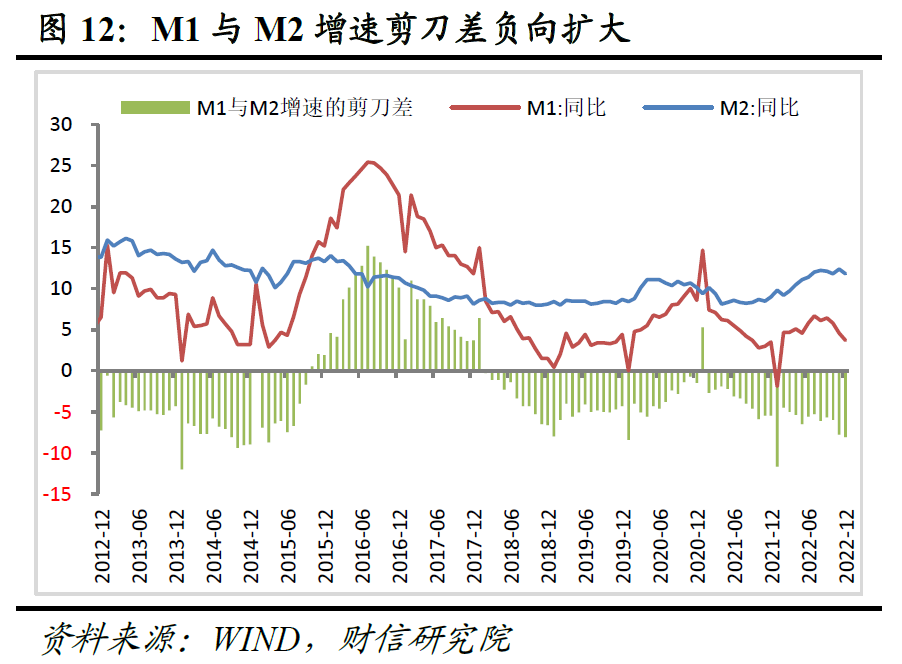

三是货币供应方面,M2增速较上月回落0.6个百分点至11.8%,主因基数抬升和基础货币投放速度有所放慢。M1增速较上月回落0.9个百分点至3.7%,主要与企业盈利下降和地产低迷相关。12月份M1与M2增速剪刀差负向继续扩大,表明经济恢复或继续放缓。

二、预计2023年一季度降息降准概率加大,货币重点聚焦稳地产、促转型

一是当前国内需求不足问题依旧严峻,加之受综合通胀指数回落幅度大于实体名义融资成本降幅的影响,2022年实际利率水平持续攀升至偏高水平,对需求形成抑制,降息提振需求、改善预期是当务之急。二是降息需要降准配合,通过降准释放低成本资金,有效缓解银行体系流动性约束,增强银行放贷意愿,才能更好地达到宽信用效果,但目前国内降准空间已偏小。三是我国房地产市场仍面临严峻挑战,继续加大对房地产的融资支持是防范风险、提振信贷、支持经济好转绕不开的坎。四是预计2023年设备更新改造再贷款、科技创新再贷款等结构性工具有望继续发力,继续加大对普惠、科技、绿色领域的支持力度。

正文

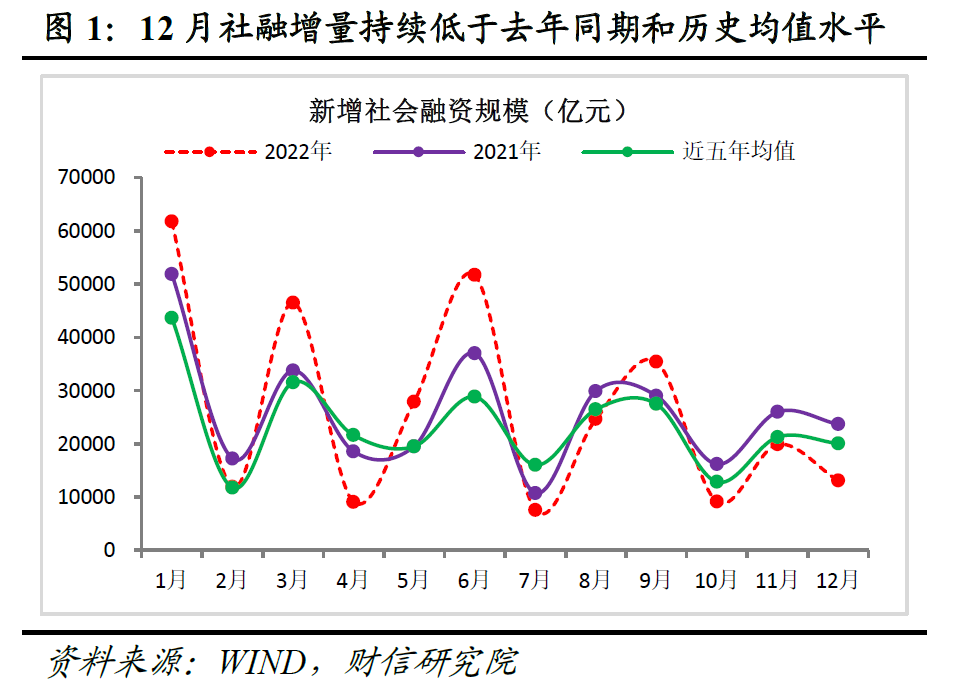

事件:2022年12月份社融增量为1.31万亿元,比上年同期少增1.05万亿元;新增人民币贷款1.4万亿元,比上年同期多增2665亿元;货币供应量M1、M2分别同比增长3.7%、11.8%,增速较上月末分别低0.9和0.6个百分点。

一、政府债券和企业债是拖累社融超预期回落的主因

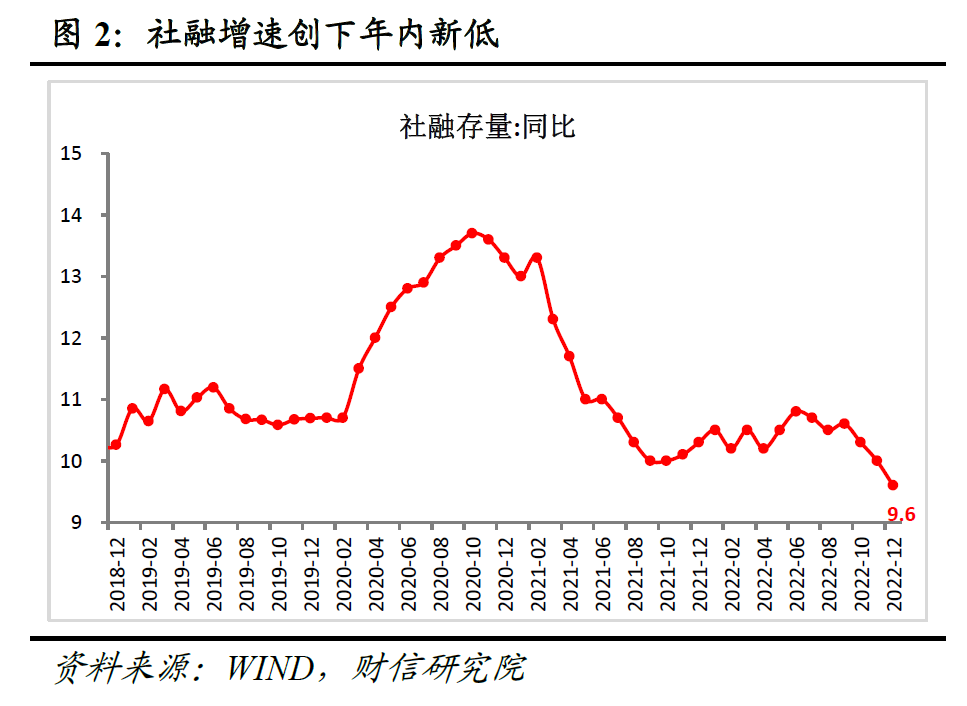

12月份社融增量为1.31万亿元,比上年同期少增1.05万亿元(见图1),低于市场预期较多;社融存量增速为9.6%,较上月回落0.4个百分点(见图2),创下历史新低,反映出实体有效融资需求不足问题亟需政策加力缓解。分结构看:

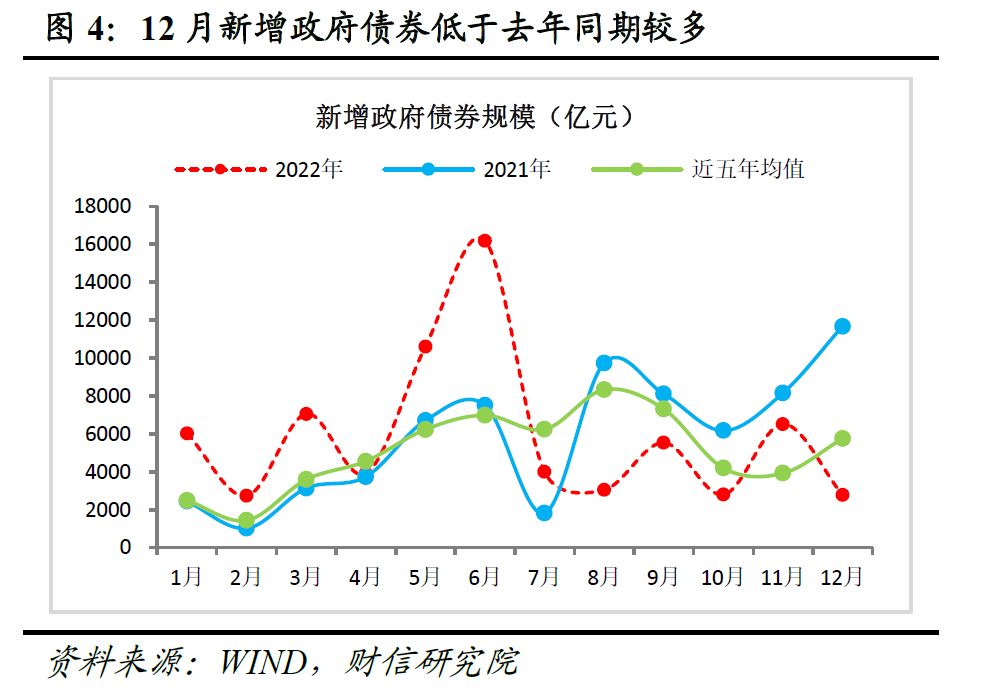

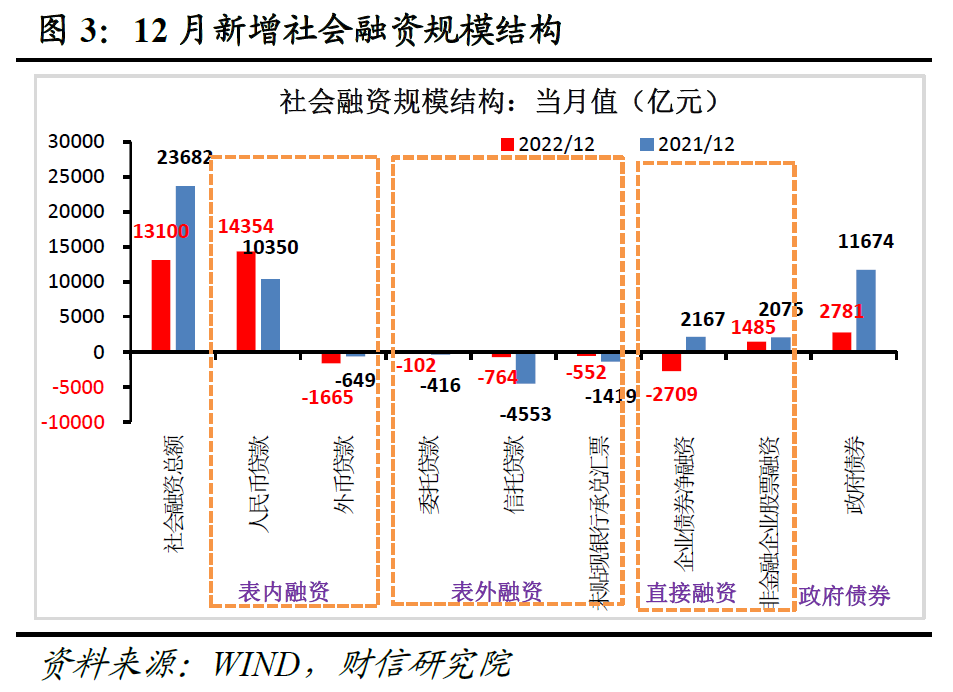

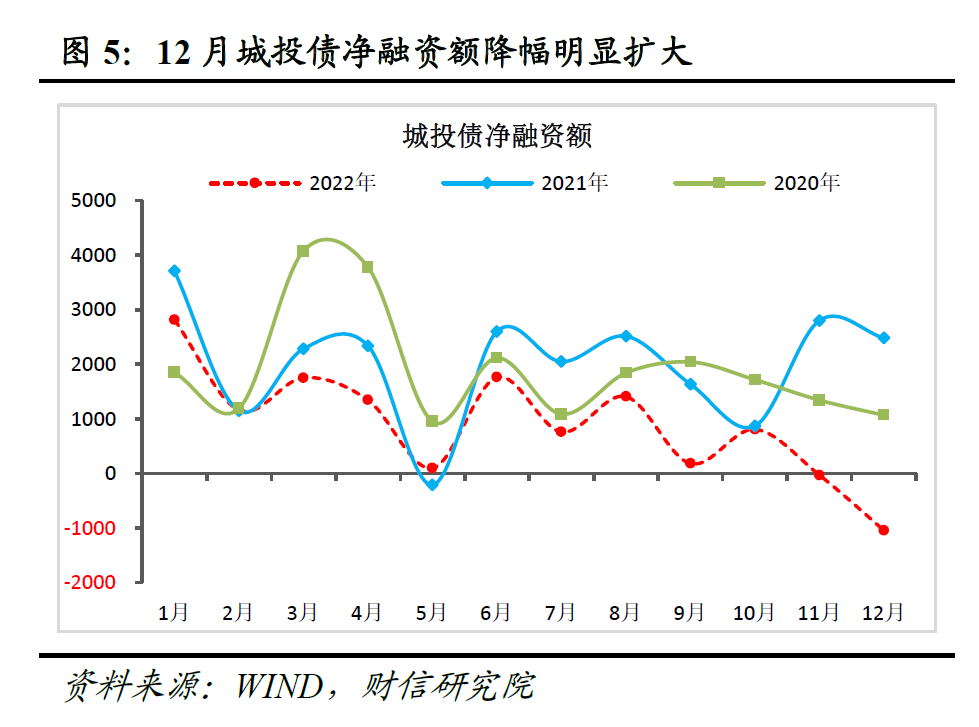

(一)政府债券和企业债是拖累社融回落的主因。一是受近两年财政发力节奏错位,2021年12月份政府债券基数偏高,2022年同期政府债券发行放缓的影响,政府债券同比减少8893亿元,对社融形成最主要拖累,贡献了本月社融同比降幅的八成以上(见图3-4)。二是受利率上行、理财赎回导致多只债券推迟或取消发行,以及“坚决遏制新增地方政府隐性债务”政策制约仍强的影响,本月企业债券净融资额转负,同比减少近5000亿元,也对社融形成较大冲击(见图3)。其中,城投债净融资额同比减少约3400亿元(见图5),占据企业债券同比降幅的近7成,是拖累企业债走弱的主因。三是外币贷款利率维持高位导致年内外币贷款规模持续收缩,2022年累计同比减少6968亿元,12月同比减少1016亿元(见图3);同时资本市场波动加剧和投资者风险偏好下降,非金融企业股票融资同比减少590亿元(见图3),均对社融形成一定制约。此外,本月暂未公布详细数值的贷款核销、存款类金融机构支持证券等其他项目,预计同比减少较多(粗略估计同比减少约4000亿元),也是社融回落的重要原因。

(二)受益于各类扩信用政策加力,信贷和表外融资均改善较多。一是尽管12月份国内新冠感染率大幅攀升导致经济活动放缓,但受益于设备更新再贷款、稳地产、稳基建等政策加力,本月新增人民币贷款(社融口径)超预期同比多增4004亿元(见图3)。二是同样受益于地产融资加快松绑、基建融资需求改善,12月份表外投融资同比少减少4970亿元(见图3)。其中,信托贷款、未贴现银行承兑汇票、委托贷款分别少减少3789、867和314亿元,信托贷款是主要贡献因素。目前我国表外融资存量规模已较高点减少三分之一,加上资管新规过渡期结束以及2023年“稳增长”目标置于政策首位,预计2023年非标压降或告一段落,全年净融资额度有望回归至0附近。

总体上,2022年12月份财政对社融的支撑减弱后,社会内生的有效融资需求明显难以补位,其中有疫情冲击的影响,但也反映出实体信心仍待提振,未来为扩大有效需求,支持经济整体好转,财政货币仍需继续协同加力。

二、企业加杠杆支撑信贷扩张,但居民融资收缩压力仍待缓解

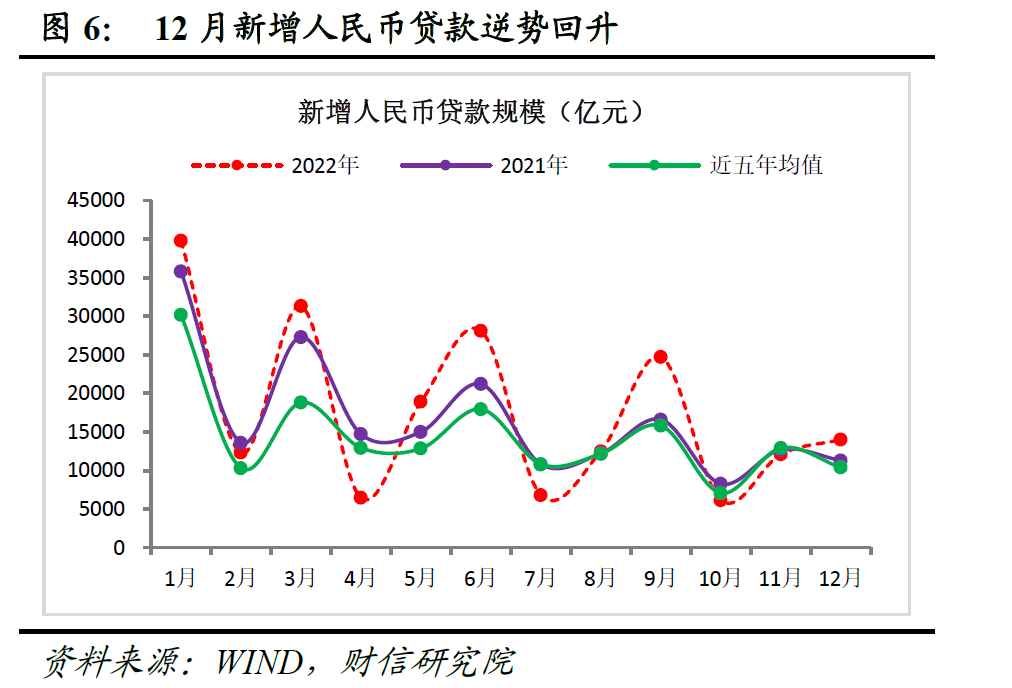

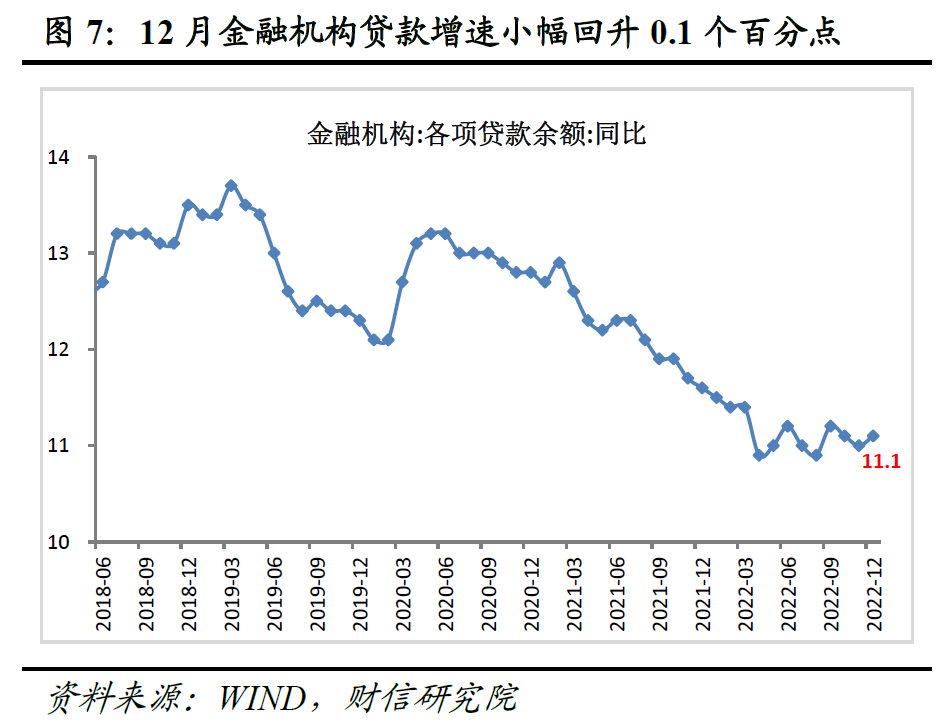

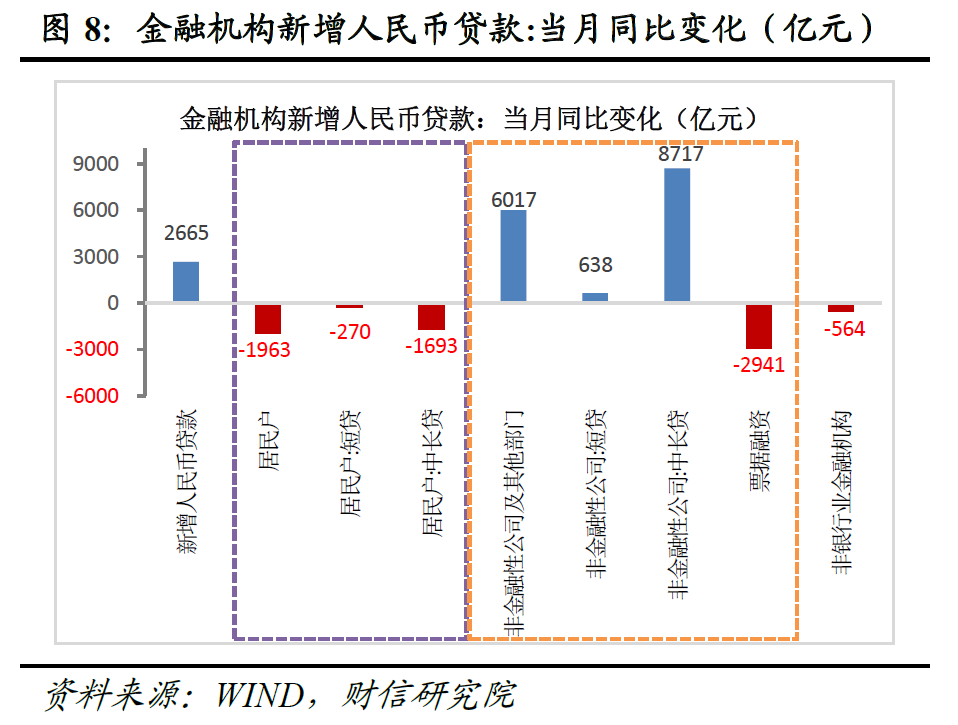

12月份金融机构新增人民币贷款1.4万亿元,比2021年同期多增2665亿元(见图6);各项贷款余额增速为11.1%,较上月提高0.1个百分点(见图7),实体信用扩张小幅加快。结构上,信贷延续“企业中长贷高增,居民信用收缩压力仍大”的分化特征,企业部门加杠杆是支撑信贷好转的主力,但居民部门信贷收缩压力犹存,反映出疫情冲击下居民消费和房地产需求依旧疲弱,仍需政策加力支持恢复。

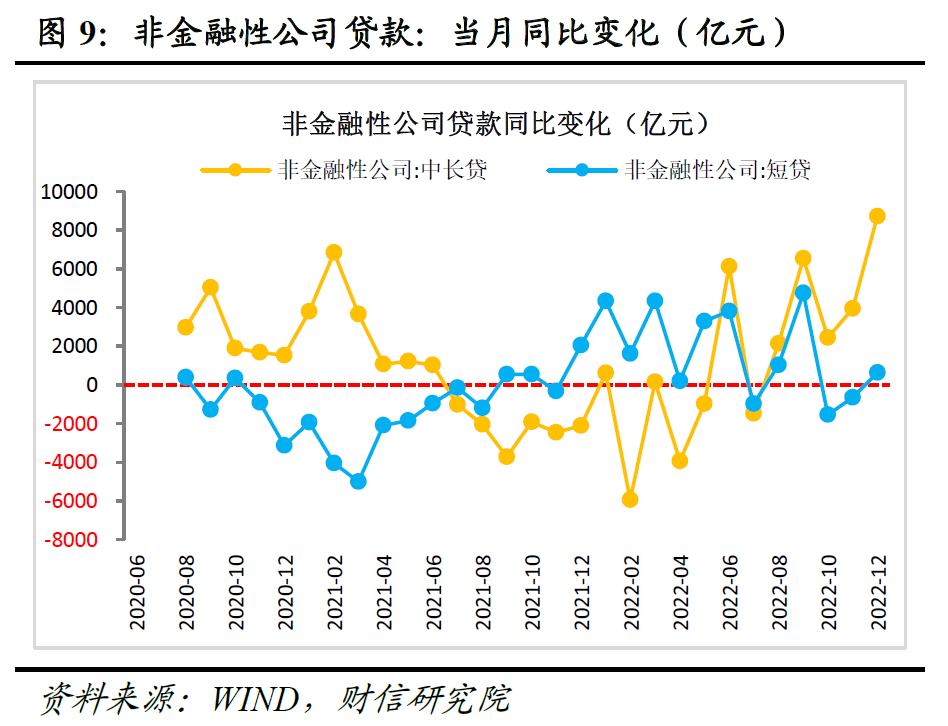

(一)企业端:结构性政策发力支撑中长贷连续5个月高增,票据融资支撑减弱。12月份,非金融性公司及其他部门贷款同比多增6017亿元,是支撑信贷扩张的主力(见图8)。其中,受央行引导金融机构扩大中长期贷款占比、实体有效需求偏弱,以及去年下半年以来国内票据、企业短贷持续大幅冲量存在一定透支效应的影响,本月企业票据融资同比减少2941亿元,企业短贷同比虽增加638亿元,但绝对规模连续三个月为负,两者的贡献均趋弱;企业中长贷同比多增8717亿元,连续5个月同比大幅多增(见图9),近五个月累计同比多增约2.4万亿元,是国内稳信贷的最主要力量。

企业中长贷同比大幅高增,原因有四:一是2000亿元极低利率的设备更新再贷款(财政贴息后企业实际支付利率仅0.7%)等结构性货币政策工具加快投放,对企业中长贷形成主要支撑;二是金融支持房地产市场16条措施加快发力显效,保交楼专项借款加快投放,房企融资需求得到提振,对企业中长贷形成助力;三是准财政持续发力下,基建配套信贷融资需求依旧偏强。四是2021年同期基数偏低也有利于企业中长贷同比高增,如2021年12月份企业中长贷新增约3400亿元,低于2016-2020年同期均值约700亿元。

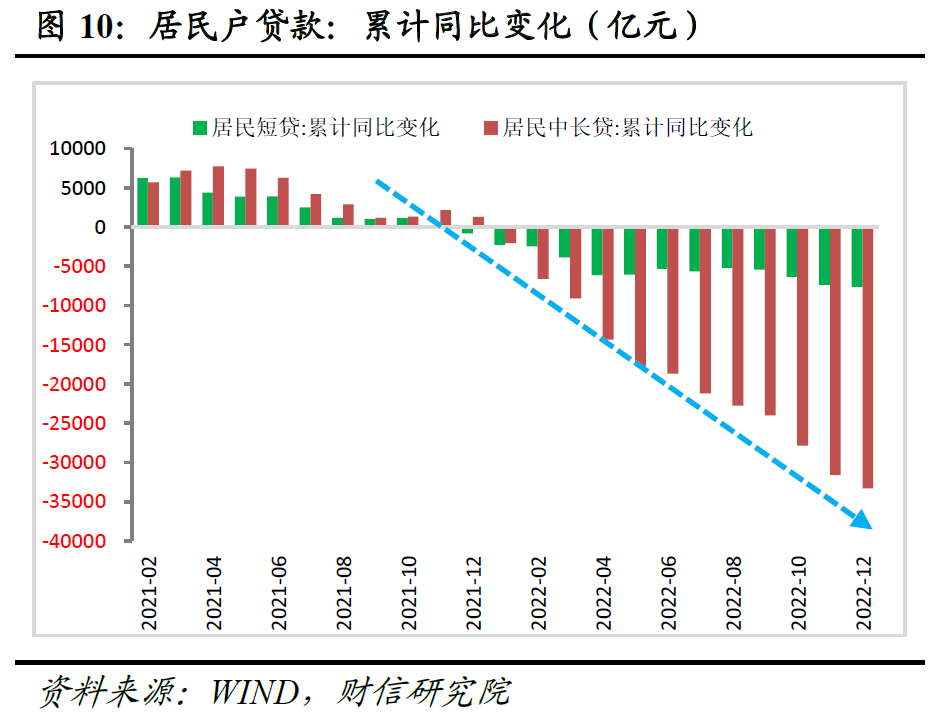

(二)居民端:疫情扩散加剧消费、地产疲弱,居民短贷、中长贷同比继续减少。12月份居民部门新增贷款同比减少1963亿元(见图8),同比降幅较上月有所收窄,但近21个月中有20个月出现同比负增,反映出居民消费和购房需求持续疲弱,居民信用收缩压力仍大。其中,受疫情扩散、居民增收就业困难、房地产市场预期尚未扭转等因素的叠加影响,居民购房意愿依旧不强,居民中长贷同比减少1693亿元,仍是居民信贷收缩的主因。高频数据也显示,12月份国内30大中城市商品房成交面积同比仍减少约21%,房地产市场依旧偏冷。此外,受12月份国内新冠感染率大幅攀升,居民增收就业困难、消费意愿不足和消费场景受限等因素的影响,国内消费增速持续放缓,拖累居民新增短贷同比也减少270亿元。综合1-12月份的数据,年内居民短贷和中长贷分别同比减少约7600亿元和3.33万亿元(见图10),合计减少4.1万亿元,约为全年新增信贷规模的19.2%,缓解居民信用收缩压力是稳定信贷的关键。

三、基数抬升和基础货币减少是M2回落主因,地产低迷和盈利下降拖累M1回落

12月末M2同比增长11.8%,较上月回落0.6个百分点(见图11),原因主要有三:一是2021年同期基数较上月抬升较多,对 M2增速形成较大拖累,如2021年12月M2增速较上月提高0.5个百分点,明显不利于今年同期M2增速回升。二是本月央行PSL投放规模有所放缓,不利于基础货币增加,也对M2增速形成一定制约。三是本月财政存款同比减少555亿元,有利于阶段性增加同时段银行体系存款,对M2形成一定支撑。

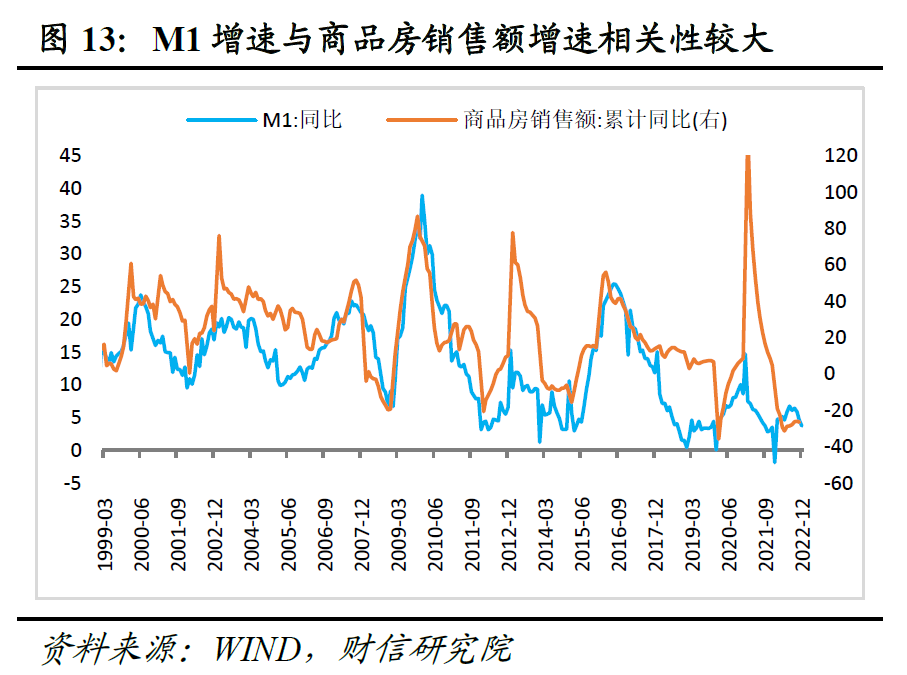

12月末M1同比增长3.7%,增速较上月回落0.9个百分点(见图12)。其中,占M1的比重超过80%的单位活期存款,其增速由11月的3.1%降低至12月的1.9%,是主要拖累因素,同期M0增速反而高位较上月继续提高1.2个百分点至15.3%。单位活期存款增速明显回落原因有二:一是疫情扩散、出口放缓和企业盈利下降,导致企业现金流转差;二是12月份30大中城市房地产销售面积降幅仍大,不有利于房地产企业现金流修复,对M1形成主要拖累,如历史上房地产市场景气度与M1增速走势较为一致(见图13)。往后看,房地产政策加码和经济恢复有利于M1增速回升,但国内已步入新一轮去库存周期,加上出口放缓,企业盈利仍在筑底,未来M1增速回升幅度和速度或仍偏慢。

12月份M1与M2增速剪刀差较上月扩大0.3个百分点,由上月的-7.8%走扩至-8.1%(见图12),创下2月份以来新高,表明宽货币向宽信用的转化依旧困难,也预示着经济恢复或继续有所放缓。

四、预计2023年一季度降息降准概率加大,货币重点聚焦稳地产、促转型

受财政支撑减弱、基数抬升和城投融资持续偏紧等因素的影响,12月社融、M2增速均超预期放缓;信贷小幅扩张,主要源于货币加码支持企业中长贷维持高增,但疫情扩散下地产、消费持续疲弱,居民信用收缩压力仍大,实体需求、信心恢复仍待政策加力。展望2023年,预计货币政策靠前发力,一季度降准降息概率加大,且政策重点聚焦加力稳地产和加大对普惠、绿色、科创等领域的结构性支持力度。

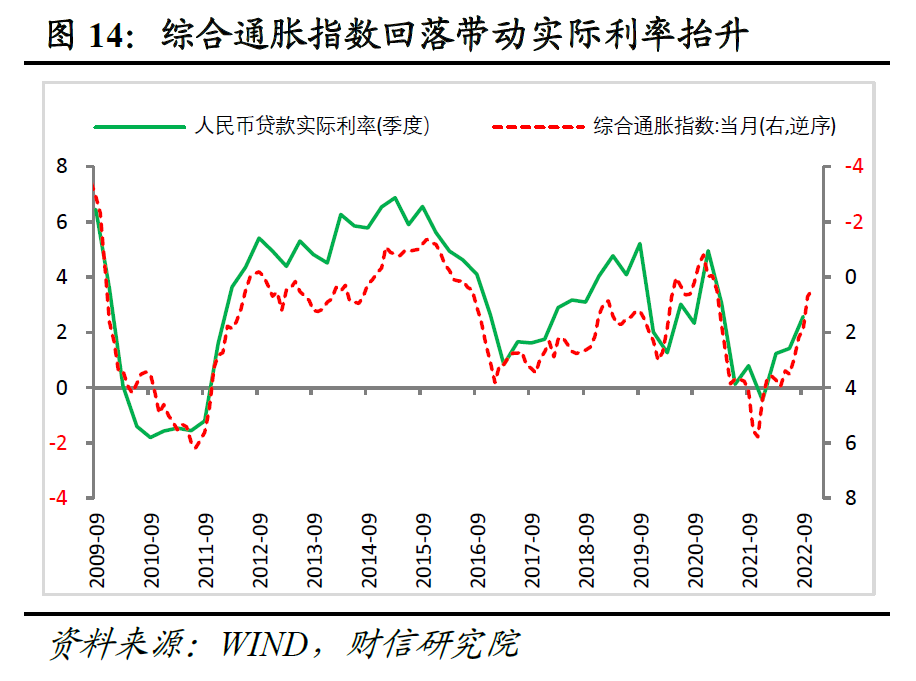

一是预计2023年一季度降息降准概率加大。一方面,当前居民部门信贷持续收缩、核心CPI增速低迷、工业企业产销率持续低于历史均值水平、企业盈利恶化,反映出需求不足问题依旧严峻,降息提振需求、改善预期仍是当务之急。此外,尽管2022年以来我国名义贷款利率持续下降,但受综合通胀指数回落更多的影响,年内实际利率水平(名义利率-综合通胀指数)持续攀升至偏高水平(见图14)(预计四季度实际利率或已升至4%附近),对需求形成抑制,也要求名义利率进一步调降。另一方面,降息仍需要降准配合,通过降准释放低成本资金,有效缓解银行体系流动性约束,增强银行放贷意愿,才能更好地达到宽信用效果,但目前国内存款准备金率已不高,降准空间已偏小。

二是预计政策重点聚焦稳住地产融资,加大对普惠、科技、绿色领域结构性支持力度。一方面,当前我国房地产市场仍面临严峻挑战,70个大中城市中新建商品住宅价格指数连续3个月月环比同比均为负的城市数量达38个,占比已超过五成,继续加大对房地产的融资支持是当务之急,也是提振信贷、支持经济好转绕不开的坎。2023年1月10日央行、银保监会信贷工作座谈会也用近一半的篇幅谈及支持房地产平稳健康发展,也表明未来金融对房地产供需两端的支持力度均有望进一步加大。另一方面,预计2023年部分结构性工具扩容可期,1月10日信贷工作座谈会上也明确提出,延续发挥好设备更新改造专项再贷款和财政贴息政策合力,力争形成更多实物工作量;要继续用好碳减排支持工具、支持煤炭清洁高效利用专项再贷款、科技创新再贷款、交通物流专项再贷款等结构性货币政策工具,不断完善对重点领域和薄弱环节的常态化支持机制;用好普惠小微贷款支持工具等优惠政策,加力支持小微市场主体恢复发展。同时,金融对基建投资的支持力度也有望持续偏强,继续对政策性开发性金融工具配套融资需求提供支持。

免 责 声 明|

本微信号引用、摘录或转载来自第三方的文章时,并不表明这些内容代表本人观点,其目的只是供访问者交流与参考。

市场有风险,投资需谨慎。本微信号所载内容仅供参考,不构成对任何人的投资建议。阅读者的一切商业决策不应将本微信号内容为投资决策唯一参考因素,亦不应认为本微信号所涉内容可以取代自己的判断,在任何情况下,本人及本人所在公司不对任何人因使用本微信号中的任何内容所引致的直接或间接后果承担任何责任。

本微信号涉及的本人所有表述是基于本人的知识和经验客观中立地做出,并不含有任何偏见,投资者应从严格经济学意义上理解。本人及本人所在公司对任何基于偏见角度理解本微信号内容所可能引起的后果,不承担任何责任,并保留采取行动保护自身权益的一切权利。

本微信号内容(除引用、摘录或转载来自第三方的文章),未经书面许可,任何机构和个人不得以任何形式复制、发表、引用或传播。

本人对本免责声明条款具有修改和最终解释权。

本文首发于微信公众号:明察宏观。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。