香港股市 | 医药

联邦制药(3933 HK)

◆ ◆ ◆ ◆

胰岛素业务引领公司成功转型高端专科药生产商

◆ ◆ ◆ ◆

香港市场著名的综合性制药企业,销售网络遍及全球

公司是港股著名的老牌综合性上市药企,拥有约30 年历史。公司业务集原料药、中间体、 成药生产与销售于一体。中间体与原料药享誉全球,多个产品获得美国FDA 及欧盟认证,销 售网络遍及全球。成药业务主要包括胰岛素、老年痴呆药、眼科及抗生素等,成药业务占公 司收入的比例不断提升,尤其是胰岛素业务已经是国内三大龙头之一。公司在成药领域的销 售团队拥有约3,600 名销售员,全部是公司的自营团队,专业水平与推广能力非常强大。公 司成药业务与1,200 家分销商合作,销售网络遍及全国。

胰岛素业务处于爆发性增长期

公司胰岛素业务近年来快速增长,2017-2020 年收入CAGR 为33%,引领公司转型为专科药生 产商。我们预计胰岛素业务未来仍将维持快速增长,2020-23E 收入CAGR 将达28.5%,原因包 括:1)公司原有主要产品重组人胰岛素需求广阔,将维持稳健增长;2)2017 年上市的三代 胰岛素甘精胰岛素疗效良好,2020 年销售额已经突破4 亿,目前处于销售放量期;3)门冬 胰岛素与门冬30 胰岛素可能于上半年获批,由于门冬胰岛素的疗效在国内已经广为认可。公司销售推广能力非常强大,预计上市后销量将迅速增加。

预计门冬胰岛素与门冬30 胰岛素的获批将成为股价催化剂

公司总共拥有23 种在研药物,管理层表示门冬胰岛素与门冬30 胰岛素可能于2021 年5-6 月 获批。门冬胰岛素是国内使用最为广泛的胰岛素药物,而且目前国产药物仅甘李药业 (603087 CH)于2020 年底获批,如公司的产品能于二季度获批,将成为第二个获批的国产 药,先发优势仍然很强,我们认为将成为公司的股价催化剂。

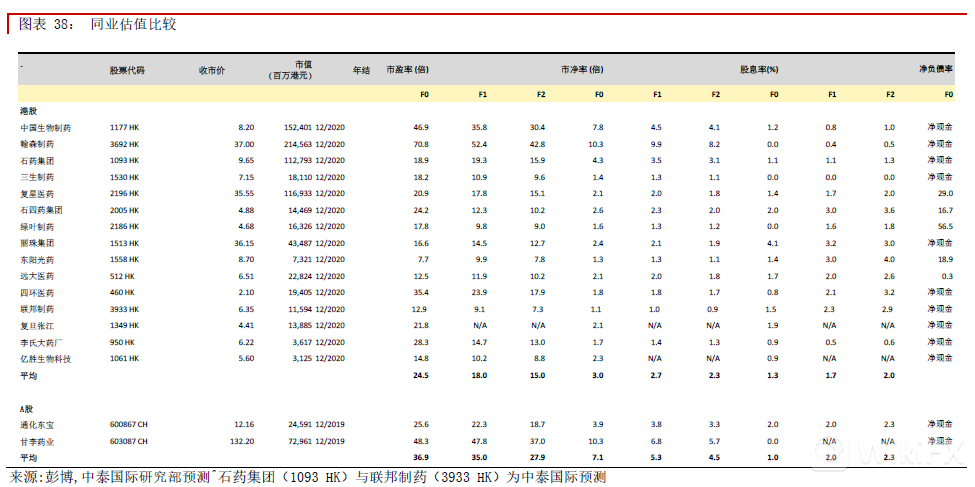

首次覆盖并给予“买入”评级,目标价8.0 港元

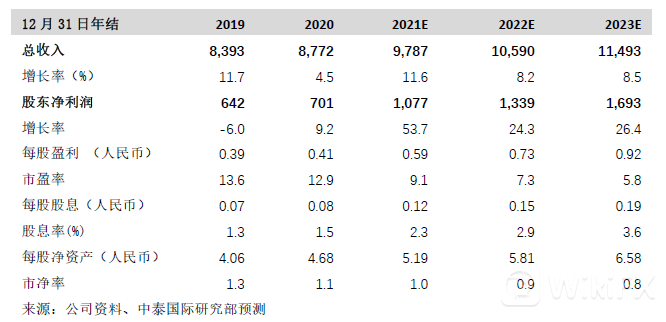

考虑到公司现有业务内容长期以来比较稳定,而且所处的制药板块也比较成熟,我们用相对 估值法估值。公司2019-20 年分别录得约1.1 亿与3.15 亿可转债公允值损失,影响股东净利 润,但是剔除非经常性损益,2019-20 年经调整核心净利润分别同比增长13.0%/48.0%,疫 情期间业绩表现稳健。目前股价对应9.1 倍2021E PER,显著低于行业平均,也低于公司过去 3 年前瞻市盈率平均值的13.0 倍,我们认为主要是受胰岛素可能集采的传闻影响。胰岛素作 为广为使用的糖尿病药物,中期看集采可能性较大,但政府没有出台时间表。公司在疫情中 核心盈利表现稳健,而且短期看门冬胰岛素如果获批将成为股价催化剂。公司可转债已经于 2020 年9 月底全部转股,2021 年将没有公允值损失影响。预计公司2020-23E 经调整核心净 利润CAGR 为19.1%。给予“买入”评级,目标价8.0 港元,对应11.5 倍2021E PER。风险提示:(一)如胰岛素实施带量采购将对业绩及股价造成较大影响;(二)中间体与原 料药价格下降将影响公司业绩; (三)新冠疫情反复可能对公司经营造成影响

胰岛素新产品爆发性增长引领公司成功转型专科药生产商

香港市场著名综合性制药企业,销售网络遍及全球 香港市场著名的老牌综合性制药企业。联邦制药于1990年在香港成立,总部位于香港,是港股著名的老牌综合性上市药企。公司目前拥有联邦制药厂有限公司(香港)、珠海联邦制药股份有限公司、珠海联邦制药股份有限公司中山分公司、广东开平金亿胶囊有限公司、联邦制药(内蒙古)有限公司、内蒙古联邦动保药品有限公司六家生产实体,专业的化学药品和生物制品研发中心,产品涵盖医药中间体、原料药和制剂,员工共计约12,000人。公司总共拥有六个生产基地,分别位于香港、中山、珠海、广东开平和内蒙古,是一家集研发、生产、经营于一体的综合性制药集团。

公司拥有成功的垂直一体化经营模式。公司集药品研发、生产、销售为一体,从生物发酵开始集医药中间体、原料药、药物制剂生产为一体,从源头保证药物质量,而且公司质量控制标准和完善的售后服务体系,通过垂直一体化经营的方式把握源头质量的同时提升经营效益。

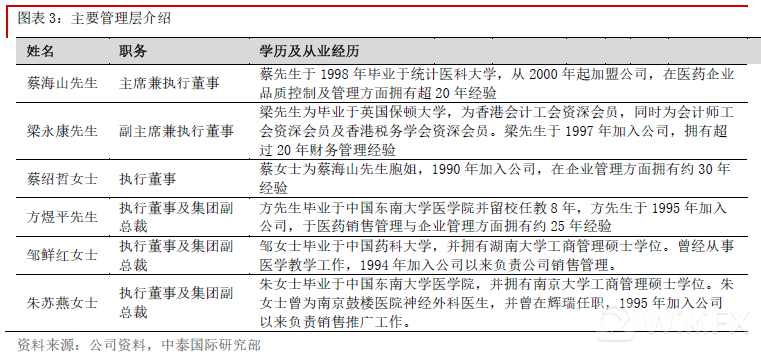

公司管理层拥有丰富医药行业及企业管理经验。联邦制药由香港著名实业家蔡金乐医生创办,目前由其 子蔡海山先生担任主席,公司主要管理层均具备丰富的医药行业经验及企业管理经验,而且高管团队非 常稳定,主要管理层在公司均拥有20 年以上经验。

公司销售网络非常广阔,学术推广能力强大。公司销售网络非常广阔,业务遍及全球,2020 年中国业务与海外业务分别占收入的71.3%与28.7%。公司在国内有28 个办事处,制剂业务有3,600 名销售人员,全由自营团队进行学术推广,由1,200 家分销商合作,销售网络遍布全国。公司产品在欧美被广为认可,拥有11 个欧盟CEP 认证、两个德国GMP 认证和两个美国FDA 认证,中间体与原料药远销全球。

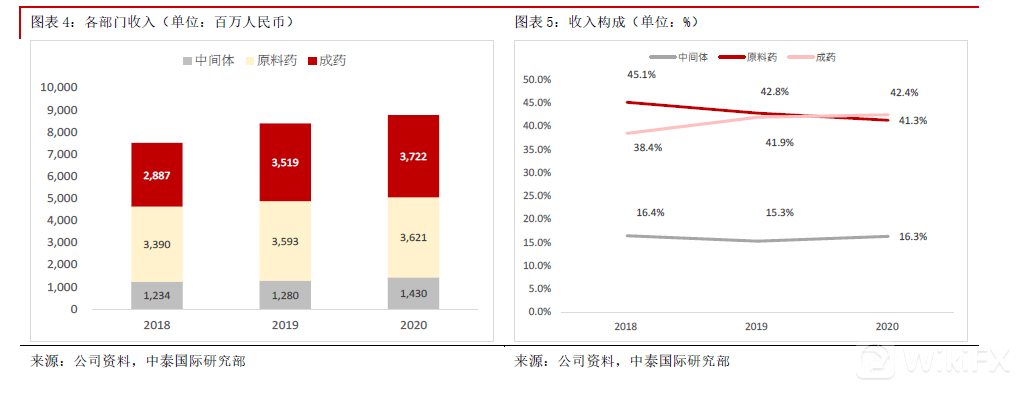

胰岛素占收入比例不断提升,引领公司向高端专科药生产商转型。公司业务包括中间体、原料药及制

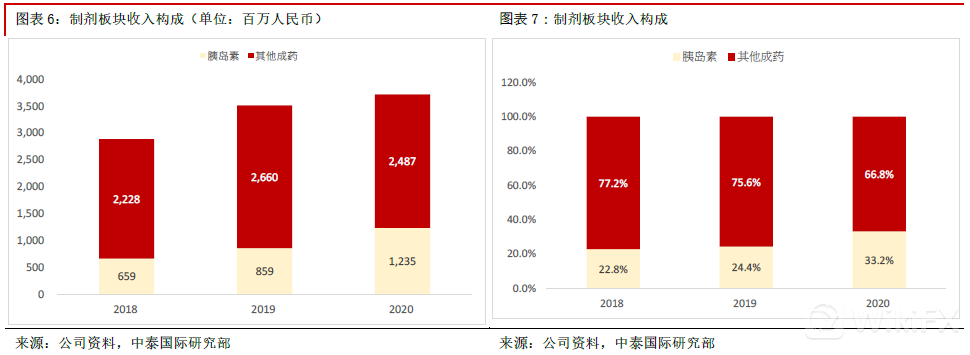

剂,制剂业务中糖尿病专科产品胰岛素收入占比不断提升,引领制剂板块利润率不断提升。公司胰岛素业务近年来快速发展,二代胰岛素重组人胰岛素稳健增长,2017 年上市的三代胰岛素甘精胰岛素收入突飞猛进,导致胰岛素占制剂业务收入的比例从2018 年的22.8%提升至2020 年的33.2%。重组人胰岛素在国内市场需求仍然很大,甘精胰岛素处于爆发性增长期,胰岛素引领公司转型为高端专科药生产商。

胰岛素业务市场需求强大,重磅药物获批后将步入爆发性增长期

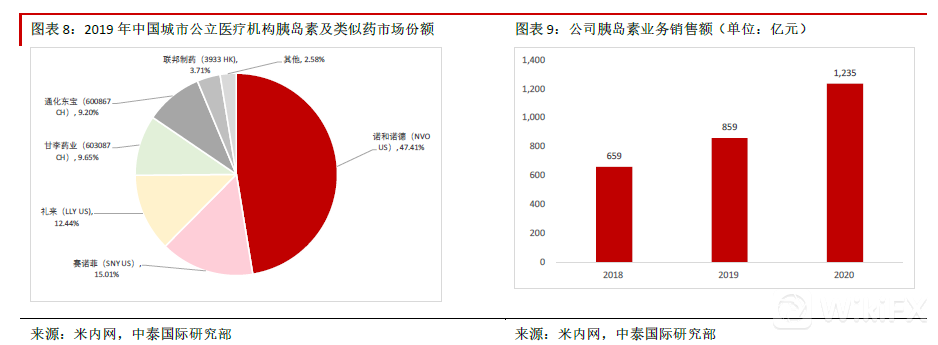

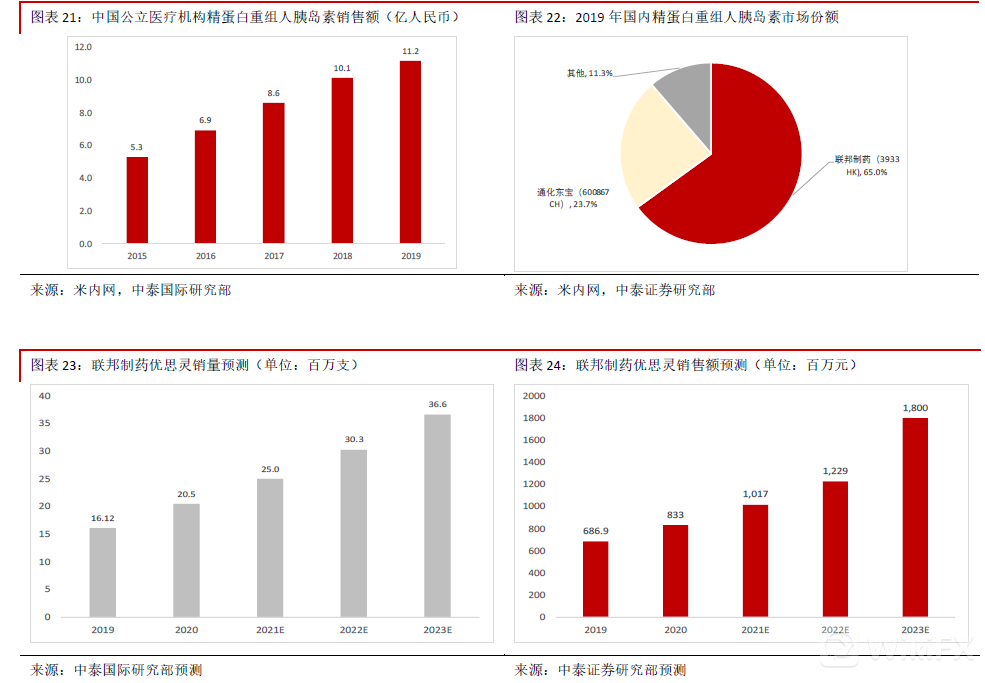

公司是国内著名的胰岛素行业龙头,2019 年在城市公立医疗机构胰岛素及类似物领域的市场份额排 名国内企业第三名,仅次于甘李药业(603087 CH)与通化东宝(600867 CH),市场占有率为 3.7%。公司目前提供重组人胰岛素(商品名:优思灵)和甘精胰岛素(商品名:优乐灵),公司管 理层预计新产品门冬胰岛素将于2021 年6 月底前获批。我们预计未来三年重组人胰岛素将稳健增 长,甘精胰岛素将快速放量,公司管理层预计门冬胰岛素将于2021 年6 月底前获批,上市后将快速 放量,我们预计2020-23E 胰岛素业务的收入CAGR 为28.5%,2021-23E 收入分别为约16.5 亿、20.8 亿、26.2 亿人民币。

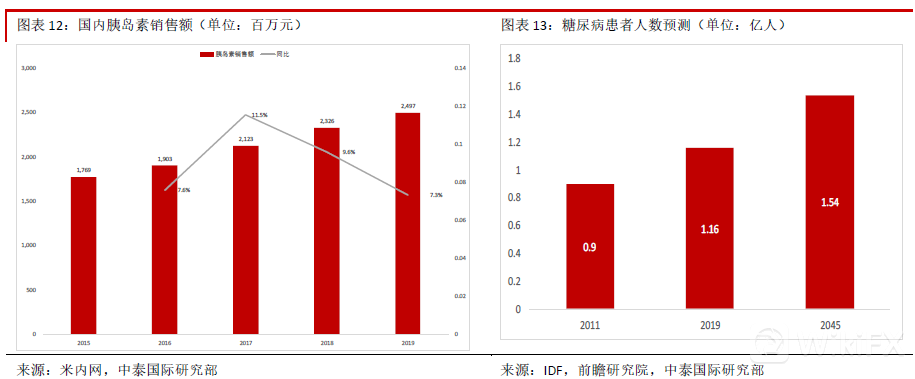

胰岛素需求空间巨大。根据国际糖尿病联合会(IDF)的推算,国内在2019 年总共拥有1.16 亿糖尿病患者,在20-79 岁人群中发病率为10.4%。IDF 估算糖尿病患者中有6,500 万人未获治疗,因此糖

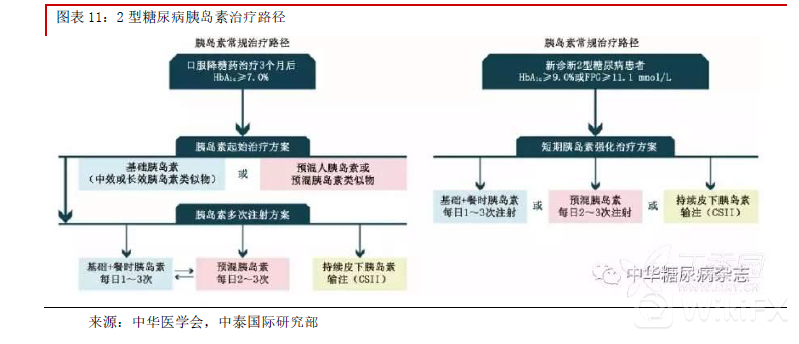

尿病药物市场需求空间巨大。在糖尿病患者中,1 型糖尿病患者(国内市场约占总人数的5%~10%)必须使用胰岛素治疗。对于2 型糖尿病患者(约占糖尿病总人数的90%以上),根据中华医学会发布的《中国2 型糖尿病防治指南(2017 版)》,糖化血色素(HbA1C)持续高于7%者必须接受胰岛素治疗,因此胰岛素是重要治疗手段,研究表明2 型型糖尿病患者中约30%~40%患者最终需要使用胰岛素,因此胰岛素市场需求巨大。根据中华医学会发布的《中国2 型糖尿病防治指南(2017 版)》,糖化血色素(HbA1C)持续高于7%者必须接受胰岛素治疗,因此胰岛素在糖尿病治疗中非常重要。

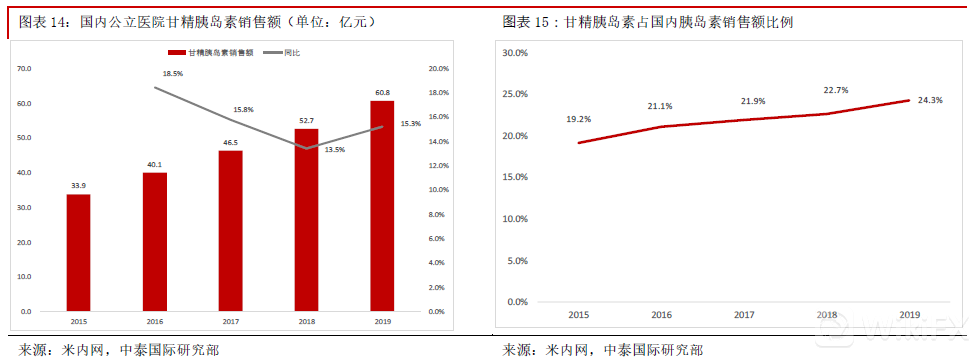

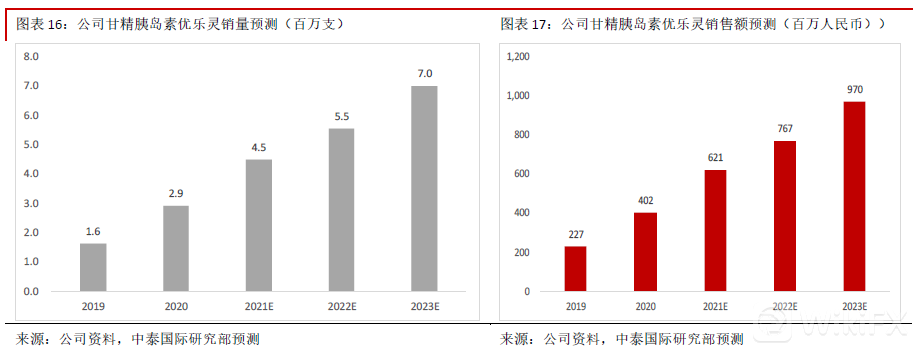

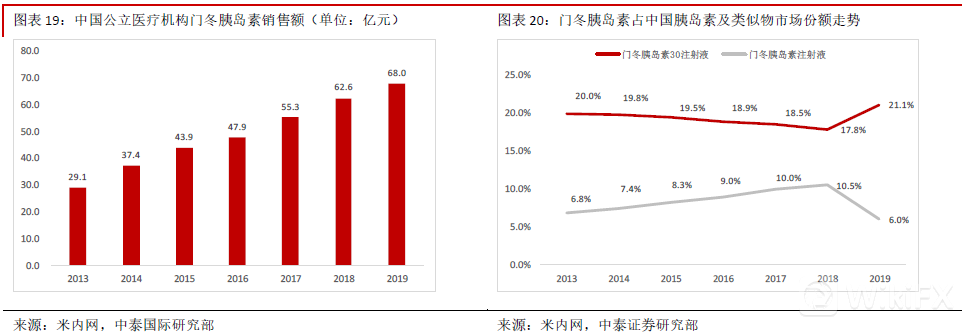

公司的胰岛素产品在国内广为认可,销售网络非常广阔。联邦制药于2010 年进入胰岛素市场,从 2019 年市场份额看公司是第三大胰岛素生产商,因此公司产品在国内医疗机构的市场认可度很高, 医院覆盖面也已经非常广阔。公司早年以二代胰岛素重组人胰岛素为主,2011-16 年重组人胰岛素收 入高达91.1%,公司依靠重组人胰岛素在医院建立扎实的销售网络,公司又于2017 年推出三代胰岛 素甘精胰岛素,甘精胰岛素上市后销量迅速增长,引领胰岛素业务持续快速扩张,2018-20 年胰岛素 业务的CAGR 高达36.9%。甘精胰岛素收入将维持爆发性增长。公司2017 年推出三代胰岛素甘精胰岛素优乐灵,该产品上市后 销量突飞猛进。公司的甘精胰岛素是国内继甘李药业的长秀霖后获批的第二个甘精胰岛素,先发优 势明显。甘精胰岛素為一種長效型胰島素,甘精胰島素及其注射液是一種新型的胰島素類似物,具 有長效、血葯濃度無峰值、平穩降低患者血糖的作用。原研药来得时(Lantus)由法国赛诺菲(SNY US)生产并2000 年上市,为全球首款长效胰岛素。相较于短效及中效胰岛素而言,甘精胰岛素拥有平稳无峰值、作用时间长等特点,对于患者来说更加安全有效,因此甘精胰岛素在国内外市场均增 长很快。根据米内网统计,2015-19 年中国公立医院甘精胰岛素的销售额CAGR 为15.7%。考虑到甘精 胰岛素的使用便利性、安全性和稳定性,我们认为国内市场需求将维持快速增长。目前国内甘精胰岛素生厂商主要有四家,除联邦制药外还有原研药生产商赛诺菲(SNY US)、国产 胰岛素行业龙头甘李药业(603087 CH)、通化东宝(600867 CH),行业竞争不是很大。联邦制药 的甘精胰岛素于2017 年获批,获批时间早于2019 年底获批的通化东宝,因此仍然拥有先发优势。由于联邦制药在成药板块拥有3,600 人的销售团队,全部由自营团队进行学术推广,因此公司的推 广能力强大。甘精胰岛素2017 年推出后于当年进入国家医保目录,销量突飞猛进,销售价格也维持 平稳。销售收入从2017 年的约2,190 万迅速增长到2020 年的4.02 亿人民币,表明刚性需求非常强 大。截止2020 年6 月底该产品目前已经在27 省中标或者挂网,随着销售网络的铺开,我们预计未来 3 年销量仍然处于爆发性增长期。我们认为只要政府不实施胰岛素带量采购等降价政策,甘精胰岛素 收入将维持快速增长。我们预计甘精胰岛素的销售额将从2020 年的约4.02 亿人民币增加到2023 年 的约9.7 亿人民币,2020-23E CAGR 为34.1%。

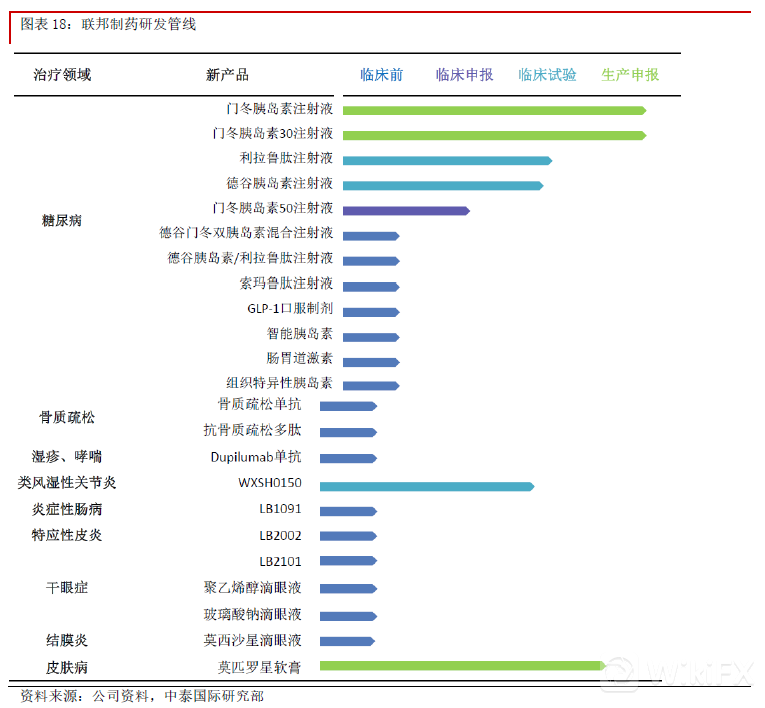

门冬胰岛素位于胰岛素领域的优质赛道,上市后将给公司带来新亮点。联邦制药目前拥有23 种在研药物, 分布于糖尿病、类风湿关节炎、乙肝和艾滋病、皮肤病、眼科等多个领域,短期看以糖尿病领域的门冬 胰岛素注射液和门冬胰岛素30 注射液最为瞩目。公司管理层预计这两种产品可能于2021 年6 月底前获 批。考虑到门冬胰岛素的上市申请是在2017 年11 月已经提交,我们认为这个预期比较合理。门冬胰岛素 属于人胰岛素类似物。与可溶性人胰岛素相比,门冬胰岛素经皮下注 射后起效更快,作用持续时间更短, 能更好的模拟餐后生理性胰岛素分泌模式, 从而更好的改善餐后血糖。糖尿病患者使用门冬胰岛素更加便捷,是当前糖尿病 治疗中尤为重要的餐时胰岛素。根据米内网统计,门冬胰岛素30注射液和门冬胰岛素注射液总共占2019年中国公立医疗机构胰岛素及类似药销售总额的约26.9%,市场份额排名第一,是国内最受欢迎的胰岛素类似物。目前国内市场仅有两个产品获批,即诺和诺德 (NVO US)与甘李药业(603087 CH),国内首仿药甘李药业的产品是2020年12月获批,因此联邦制药如能在今年上半年获批,仍将拥有很强的先发优势。

我们预计门冬胰岛素获批后需要2~3个月进行工厂GMP认证等工作, 2021年收入贡献有限,但是上市第二年起收入将快速增长,主要理由包括:1)门冬胰岛素作为速效胰岛素能被人体快速吸收:门冬胰岛素是一种速效胰岛素,为控制需要胰岛素治疗的糖尿病患者进餐引起的高血糖而设计,其降血糖作用是通过门冬胰岛素分子与肌肉和脂肪细胞上的胰岛素受体结合后,促进葡萄糖吸收,同时抑制肝糖元释放来实现,与可溶性人胰岛素相比,皮下吸收速度更快,可以更好控制血糖水平。2)门冬胰岛素在国内市场的认可度越来越高:从实际销售数据看,门冬胰岛素过去几年在国内的销售额快速增长,门冬胰岛素注射液与门冬30胰岛素的总市场份额长期稳定在25%以上,表明市场认可度非常高。3)联邦制药在胰岛素领域品牌知名度很高,预计产品推出后较容易被医疗机构接受:联邦制药在胰岛素生产方面已经拥有超10年经验,是国内最为出名的三大胰岛素生产商之一,公司的重组人胰岛素与甘精胰岛素2019年均位于国内市场前20位,市场份额仅次于行业龙头甘李药业和通化东宝。由于公司已经在胰岛素领域建立起很高的品牌知名度,门冬胰岛素处于胰岛素领域的优质赛道,而且公司产品是二仿国产药物。根据药智网统计,目前甘李药业的产品中标价较诺和诺德的原研药有约20%的折让,我们预计联邦制药的产品将参照甘李药业定价,因此相对于原研药有较大价格优势。通常来说这些药物在获批之后需要1-2个月生产设施的GMP审查等,我们预计门冬胰岛素在上市后第二年起将快速增长。我们预计门冬胰岛素将于2022-23年分别为公司带来约8,800万/1.62亿人民币收入。

重组人胰岛素将维持稳定增长。联邦制药的胰岛素业务从重组人胰岛素开始,是重组人胰岛素方面的行 业龙头之一,2019 年市场份额仅次于诺和诺德(NVO US)与通化东宝(600867 CH)。公司产品优思灵为 精蛋白重组人胰岛素混合注射液,属于二代胰岛素,产品的双时相组分包含短效和中效胰岛素,因此适 合于需要快速起效并获得较长时间的效应时使用,适用范围较广。我们预计优思灵的销售收入将维持稳 定增长,主要原因包括:1)精蛋白重组人胰岛素混合注射液结合短效与中效胰岛素的特点,使用比较方 便。近年来国内市场需求稳定增长,表明市场认可度在不断提升,而且使用价格较三代胰岛素相对较低, 刚性需求仍有增长空间。2)联邦制药的优思灵已经建立起很高的市场知名度,2019 年市场份额跻身胰岛 素国内前十。3)联邦制药是国内精蛋白重组人胰岛素的龙头企业,米内网估计2019 年联邦制药在这个 领域的市场份额达约65%,与联邦制药构成竞争的仅有通化东宝,因此竞争不大,我们认为联邦制药作 为行业龙头将受益于重组人胰岛素刚性需求的提升,我们预计优思灵2020-23E 收入CAGR 为20.7%。

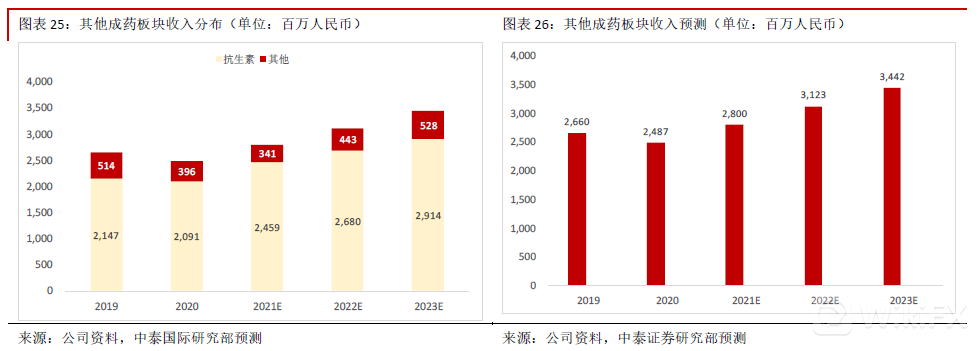

其他成药收入将逐步好转 除胰岛素以外,公司制剂业务还涵盖抗生素、老年痴呆要与眼药等。抗生素业务2020 年上半年受疫情影 响较大,但是随着疫情的舒缓下半年已经回暖,我们预计2021 年将录得恢复性增长。其他药物方面,眼 科药物2020 年受疫情影响,未来将逐步恢复,但是老年性痴呆药物邦得清市场需求较大,因此将维持较 快增长。综上,我们预计其他成药收入将从2020 年的约24.9 亿增加到2023 年的34.4 亿,2020-23E CAGR 为11.4%。

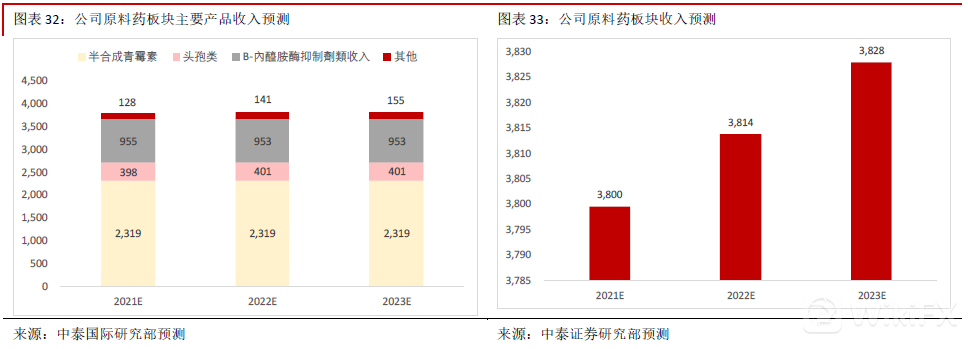

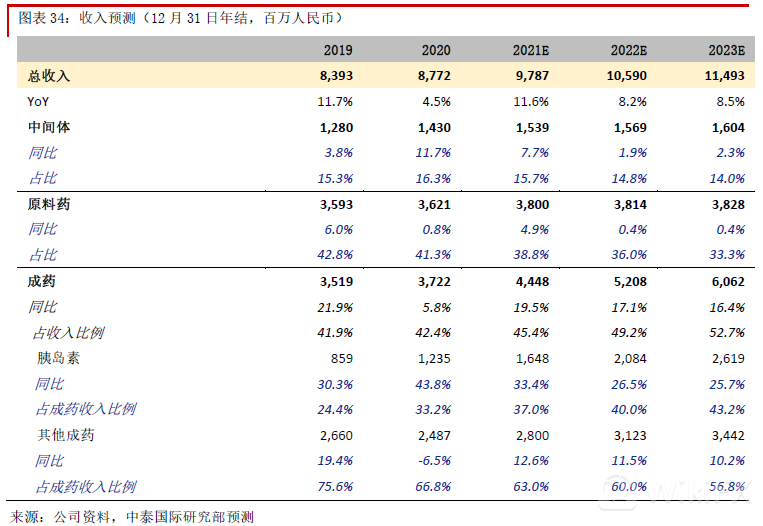

中间体与原料药业务将受益于需求增长

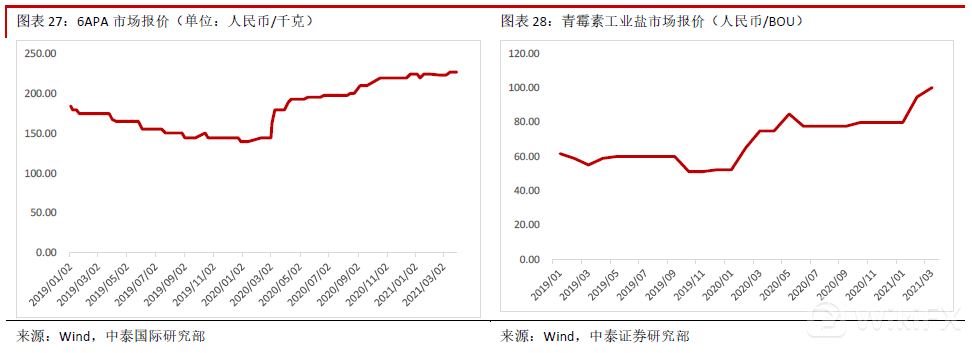

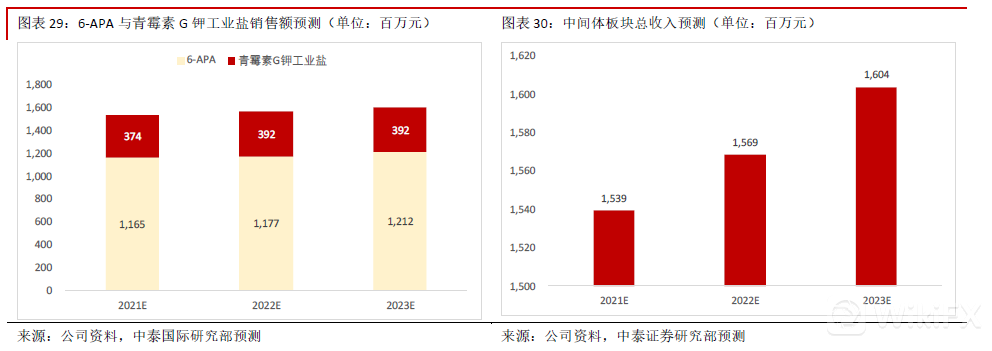

公司作为国内中间体行业龙头将受益于原料药需求的增长与中间体价格上涨。公司中间体业务主要生产 青霉素G 钾工业盐生产商与6-APA 等。青霉素G 钾工业盐是6-APA 和无菌青霉素钾盐的重要中间体,而 6-APA 则是是生产半合抗青霉素类抗生素氨苄钠和阿莫西林的重要中间体,青霉素工业盐和6-APA 是原料 药的重要中间体。联邦制药是国内领先的6-APA 与青霉素G 钾盐生产商。根据前瞻经济研究院的统计, 2018 年公司青霉素G 钾工业盐产能排名中国第三位,占国内总产能的18%,仅次于石药集团(1093 HK) 与河南华新,是国内领先的青霉素G 钾工业盐生产商。公司也是全球最大的6APA 供应商,年产能为约 9,000 吨。由于新冠疫情仍未解决,原料药需求持续提升,2020 年以来6-APA 与青霉素工业盐价格持续上 涨,公司也曾经于2020 年3 月上调6-APA 与青霉素工业盐出厂价,市场需求的高涨导致公司中间体业务 2020 年收入同比增加11.7%至约14.3 亿人民币。进入2021 年后新冠疫情仍未有效控制,原料药价格仍然 水涨船高,6-APA 的市场价格涨幅较去年同期超过20%,青霉素工业盐的涨幅超过30%,我们认为这表明 6-APA 与青霉素工业盐的需求在增长。我们预计2021 年中间体业务收入将同比增长7.7%至约15.4 亿人民 币,我们也不排除如果市场价格继续上涨,公司有进一步上调出厂价的可能性。

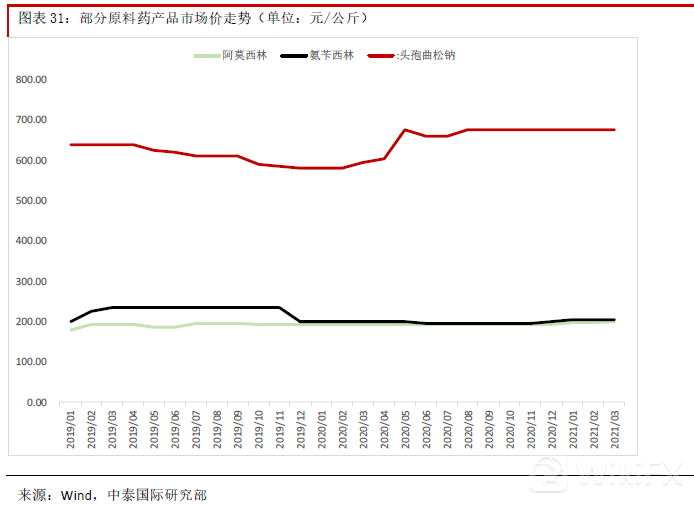

公司原料药板块在全球享有盛名,将维持平稳增长。除中间体以外,公司也提供原料药,主要包括半合 成青霉素、头孢、B-内酰胺酶抑制剂类。由于天然青霉素存在有抗菌谱窄、不耐胃酸口服无效及不耐酶 易被水解等缺点。因此通过改变天然青霉素G 的侧链可获得耐酸、耐酶、广谱、抗铜绿假单胞菌及主要 作用于G-菌等等一系列不同品种的青霉素,这些青霉素统称为半合成青霉素。联邦制药的半合成青霉素 产品主要包括阿莫西林与氨苄西林等。阿莫西林作为广谱抗菌药,联邦制药的阿莫西林使用先进的酶法 工艺生产,早在2007 年就已经获得欧盟CEP 证书,公司是国内售价获得酶法阿莫西林欧盟CEP 证书的企 业。氨苄西林可治疗多种细菌感染。适应症包含呼吸道感染、泌尿道感染、脑膜炎、沙门氏菌感染症, 以及心内膜炎。公司的氨苄西林主要于2009 年获得美国FDA 认证,因此公司的半合成青霉素产品在欧美 市场广为认可。我们认为在新冠盛行的情况下,阿莫西林与氨苄西林的需求将维持稳定,公司的产品在 全球享有盛名,因此将维持稳定增长。头孢类原料药主要包括头孢曲松钠、头孢噻污钠、头孢哌酮钠、头孢呋辛酯、头孢呋辛钠,均为主要用 于抗感染治疗的头孢菌素。由于新冠疫情居家办公感染几率减小等原因,2020 年头孢类药物销售略受影 响,但是随着疫情的逐步舒缓,我们预计2021 年头孢类原料药销售将录得恢复性增长。β-内酰胺类抗生素是现有的抗生素中广泛使用的一类抗生素,通常兼用于对抗革兰氏阳性菌与革兰氏阴 性菌。由于适用性比较强,2020 年在新冠疫情中销售收入与2019 年基本持平,我们预计未来仍将基本 保持平稳。

盈利预测与财务分析

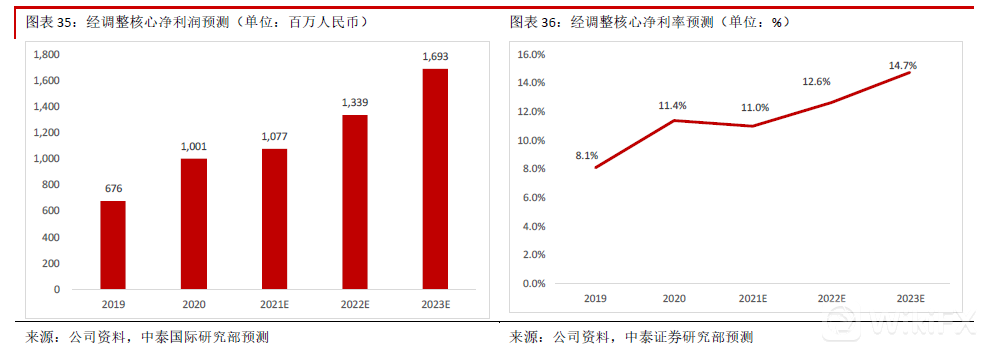

预计2020-23E 收入CAGR 为9.4%,成药业务将加速增长 综合前文所述,我们预计公司中间体与原料药业务将维持平稳增长,而高毛利的成药业务将在胰岛素的 引领下加速增长,因此公司总收入将从2020 年的约87.7 亿人民币增长到2023 年的114.9 亿人民币, 2020-233E CAGR 为9.4%。

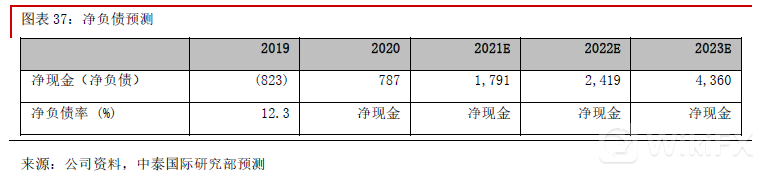

2020E-23E 核心净利润CAGR 将达19.1% 我们预计胰岛素业务的毛利率为约85%,显著高于其他业务,因此胰岛素业务的发展将带动整体利润率的 提升。由于公司2020 年股东净利润受可转债公允值影响很大,而可转债于2020 年9 月已经全部转股, 2021 年起将没有这部分影响,因此我们主要参考经调整净利润情况。我们预计公司经调整核心净利润将 从2020 年的约10 亿人民币增加到2023 年的约16.9 亿人民币,2020-23E CAGR 为19.1%。利润率层面, 我们认为2021 年疫情后公司将略微加大销售推广与研发等等的投入,但是随着胰岛素等高毛利成药占收 入比例的提升,公司的经调整核心净利率将逐步提升。

财务状况将不断优化 公司净负债率从2017 年的33.5%减少到2019 年的12.3%。公司又于2020 年偿还大部分借款,导致2020 年底已经转为净现金,财务状况非常健康。2020 年公司的应收账款周转天数略有延长,但这个是疫情期 间医疗机构限流等影响,为制药行业2020 年的普遍现象,我们预计未来将恢复正常,公司财务状况将不 断优化。

给予“买入”评级,目标价8.0 港元

考虑到公司现有业务内容长期以来比较稳定,而且所处的制药板块也比较成熟,我们用相对估值法估 值。公司2019-20 年分别录得约1.1 亿与3.15 亿可转债公允值损失,影响股东净利润,但是如果剔 除非经常性损益,公司的2019-20 年经调整核心净利润分别同比增长13.0%/48.0%,疫情期间业绩表 现稳健。公司目前股价对应9.1 倍2021E PER,显著低于行业平均,也低于公司过去3 年前瞻市盈率平 均值的13.0 倍,我们认为主要是受胰岛素可能集采的传闻影响。胰岛素作为广为使用的糖尿病药物, 中期看集采的可能性较大,考虑到过去几次国家集采中标药物平均降价均在50%以上,我们认为如果 集采实施将对公司产生影响,但是目前来看时间表一直未出。公司在疫情中业绩表现稳健,而且短期 看我们认为门冬胰岛素如果获批将成为股价催化剂。公司可转债已经于2020 年9 月底全部转股, 2021 年将不再有公允值损失影响。我们预计公司2020-23E 经调整核心净利润CAGR 为19.1%。我们给 予“买入”评级,目标价8.0 港元,对应11.5 倍2021E PER。

重要

声明

台端对本报告读取时,即视为同意接受下列各项之约束。

本报告只供参考之用,并不构成要约、招揽或邀请、诱使、任何不论种类或形式之申述或订立任何建议及推荐,读者务请运用个人独立思考能力自行作出投资决定,如因相关建议招致损失,概与中泰国际证券有限公司无涉。

报告中部份内容及数据发放可能于部份地区受到法律上限制,而此报告并非提供予置身于该等在法律上限制我们发放此等数据之地区的人士使用。翻阅此等报告之人士,须自行负责了解有关限制。

此报告之相关内容如在任何地区向任何人士招引或游说出售投资或接受存款乃属违法时,则此等报告之内容不应视为于该等地区作出该等招引或游说。

本报告之内容,包括但不限于文字、图表、版面、设计、相关网站或其它项目只备作一般参考用途。虽然数据已力求准确,唯本公司对上述数据之正确性、充足性或完整性不予保证,并表明不会对该数据内之错误或遗漏负任何赔偿责任。关于上述数据并不提供任何种类之保证、明示或法定保证, 包括但不限于不侵犯第三者权利、所有权、可商售性、对某特定用途的适用性等保证。

中泰国际证券有限公司